Szerintem a leginkább unalmas dolog a tradingben, hogy az ember naplót vezet a kötéseiről. Valamikor régen én is csináltam, azonban valahogy mindig egy idő után abbahagytam, nem láttam értelmét, azonban azt mondják, hogy ezeket, ha az ember visszanézi ezekből lehet következtetéseket levonni, persze akkor, ha közben az érzelmeit is leírja az ember, nem csak az amúgy is nyilvánvaló dolgokat (pl.: devizapár, trade iránya, stb.). Úgyhogy úgy gondoltam, hogy a mai naptól írok a pozícióimról, nem ígérem, hogy minden nap lesz bejegyzés, és hogy pont akkor születik a cikk, amikor a pozíciót nyitom, de valamiféle napló szerűséget próbálok létrehozni, képekkel és érzelmekkel.

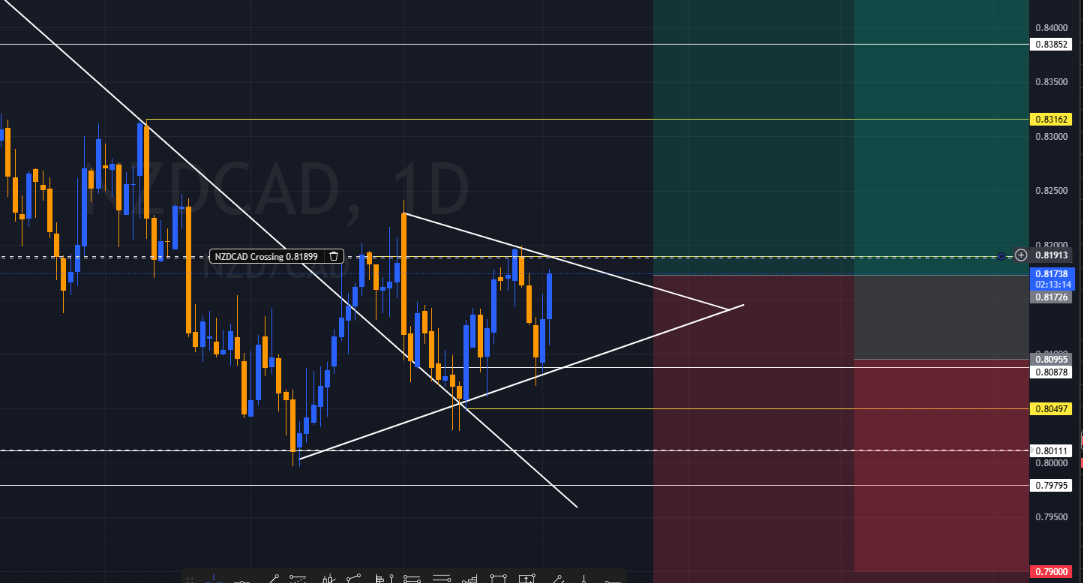

NZDCAD:

Tegnap már írtam erről, két pozícióm is van az egyiket 0,81726, a másikat 0,80955-nél nyitottam, mindkettőt vételi irányban. Az alsó szint eddig szépen tartott, most a cél lenne a 0,81899 szint feletti zárás, nap végére, de szerintem inkább hét végére várható. Heti grafikonon három olyan gyertya volt egymás után, ami körülbelül azonos méretű fel-le és most megint fel, tapasztalataim szerint kicsi a valószínűsége, hogy megint egy hasonló méretű le gyertya következzen, persze még ennek a hetinek is zárnia kell valahol. A 0,85722 körül lenne a céláram, ez egy korábbi havi gyertya zárás, ahonnan már egyszer lefordult az árfolyam, és végül a 0,80497 havi szintről indult meg, szóval várható ismét a fenti szint tesztelése, azonban útközben van 0,83852 szint, ami szintén jelentős havi és heti szinten is. Mivel ez így nagyon hosszú távú pozíció lenne ezért a korrekciókban megpróbálok újabb pozíciókat felvenni illetve, az újabb csúcsoknál részlezárásokat végezni, de természetesen ameddig lehet benne maradni. Ha havin nézem, akkor a decemberi zárás a korábbi szint alá ment (viszont nem túl sokkal), ez valószínűsíti a további eső trendet, illetve a korábbi 0,77390 havi szint sem volt még letesztelve. Ezek ellenére, azonban mindenképpen benne van egy nagyobb korrekció a pakliban.

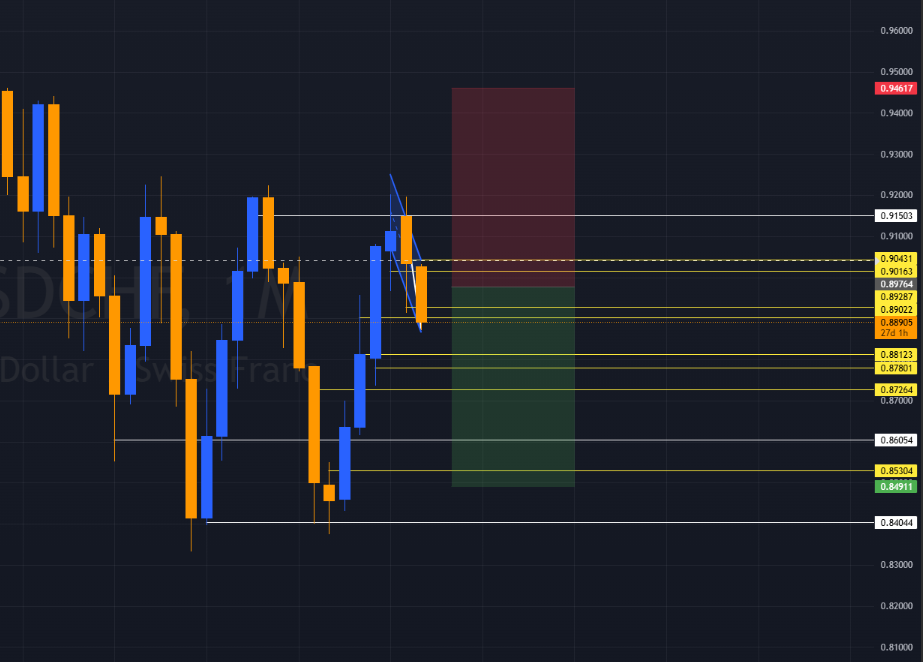

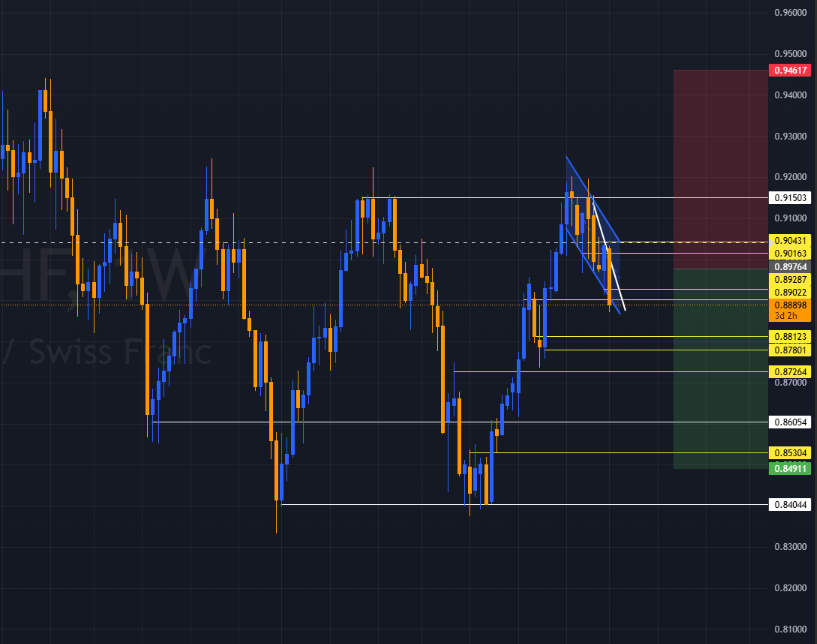

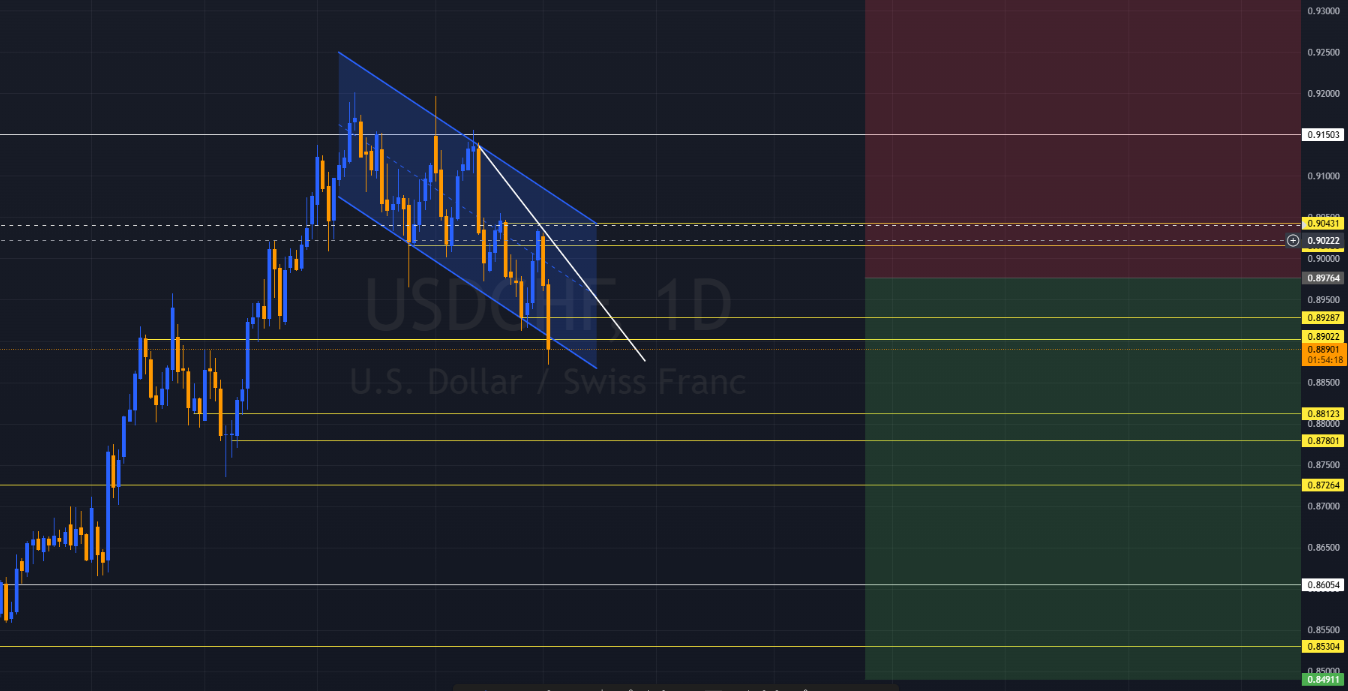

USDCHF:

Ez egy nagyon erős hosszú távú pozícióm. Havi szinten gyönyörűen látható az oldalazás, illetve a korábbi trend is eső, úgyhogy ez alapján minden klappol. Cél a korábbi heti alj, azonban én kicsit korábbi célt adtam meg, mivel előfordul, hogy nem teszteli 100%-osan a korábbi adott szintet így a céláram: 0,84911. Habár hetin a korábbi heti szint fölé zárt az árfolyam, ez havin nem történt meg, így maradt a 0,91503 alatt, ami fölé ha zárna az árfolyam az lenne nekem a teljes zárás. Hetin menet közbeni jelentős ellenállás lehet a 0,88998, 0,86593 illetve a 0,87853, ezeket nem biztos hogy elsőre át fogja vinni az árfolyam ezekről várható korrekció. Naposon egy csatornában való lefelé mozgást látunk. Pozíció építésre én jelenleg csak a 0,90431 szintet jelöltem meg, ezt sajnos a pár nappal ez előtti korrekció nem érintette meg előtte megfordult, talán még a 0,90163 illetve a 0,89287 is jó lehet, azonban próbálnék a csatorna felső felében találni beszállókat, úgyhogy jelenleg várok, biztos hogy még lesz korrekció. A jelenlegi pozícióm egyébként 0,89764 körül található.

Az utóbbi időben nagyon felkapottak lettek a kriptovaluták, használható a kriptodeviza kifejezés is, azonban valójában mindkettő virtuális pénzt jelent, a kriptodeviza kifejezéssel arra szoktak utalni, hogy ezek az eszközök a hagyományos devizákhoz hasonlóan funkcionálhatnak.

Az utóbbi időben nagyon felkapottak lettek a kriptovaluták, használható a kriptodeviza kifejezés is, azonban valójában mindkettő virtuális pénzt jelent, a kriptodeviza kifejezéssel arra szoktak utalni, hogy ezek az eszközök a hagyományos devizákhoz hasonlóan funkcionálhatnak.

Mondott is, csak az a baj, hogy mivel ő 4 órás charton kereskedik ezért a stop, illetve célárja is nagyobb mint nekem. Nem tehetek róla, a FXCM-nél 1 lot a legkisebb kereskedhető egység, ami azt jelenti, hogy 1 pip elmozdulás 0,1$. Attila stratégiájában a stop körülbelül 100-150 pipnél van. Amúgy mivel fifti-fifti, hogy bejöjjön és elég szerencsétlen vagyok mostanság mondanom sem kell, hogy a tipp bukó volt. Tehát jött is az úgynevezett "margin call", azaz amikor a brókered felhív, hogy nincs több fedezet a számládon. Mondjuk azért nem vagyok 0-ába mert a letétet visszakaptam, azaz kemény 4,5$-t. De ezzel már kereskedni nem igazán lehet.

Mondott is, csak az a baj, hogy mivel ő 4 órás charton kereskedik ezért a stop, illetve célárja is nagyobb mint nekem. Nem tehetek róla, a FXCM-nél 1 lot a legkisebb kereskedhető egység, ami azt jelenti, hogy 1 pip elmozdulás 0,1$. Attila stratégiájában a stop körülbelül 100-150 pipnél van. Amúgy mivel fifti-fifti, hogy bejöjjön és elég szerencsétlen vagyok mostanság mondanom sem kell, hogy a tipp bukó volt. Tehát jött is az úgynevezett "margin call", azaz amikor a brókered felhív, hogy nincs több fedezet a számládon. Mondjuk azért nem vagyok 0-ába mert a letétet visszakaptam, azaz kemény 4,5$-t. De ezzel már kereskedni nem igazán lehet. Az én kedvenc oldalam a hírek figyelésére a

Az én kedvenc oldalam a hírek figyelésére a

Nekem például a nyár azt jelenti, hogy nő a fű, és irtani kell ahol érem. A mai napom is ezzel telt, miközben a fűkasza zúgása közben fel-fel csendült a "szólj anyádnak hozzon pénzt". Igen a family frostos autó...:) Tehát a jó hír, hogy hamarosan még több időm lesz kereskedni és írni. A rossz, hogy most viszont még nincs... Sajnos a vizsgaidőszak elég rusnya jószág! De nem para már (csak) 6 vizsgám van, amit ha minden jól megy a jövő héten le is tudok. Szóval lehet nekem szurkolni. Ha minden jól megy a holnapi nap még beleadok apait, anyait és tanulok. Jövő héten pedig jöhetnek a vizsgák. Utána pedig vár rám a tőzsde. Sajnos a tőzsdével az a nagy baj, hogy nem lehet milliókat keresni azonnal, rengeteg tanulás és gyakorlás kell hozzá. Tudom ez most kicsit elcsépelten hangzik, de tényleg így van. Az emberek azt hiszek, hogy valaki hiphop bróker lesz, pedig ez is egy külön szakma, meg kell tanulni minden csínját-bínját. Azt mondják, hogy egy év után akinek kicsi bukóba van, vagy majdnem 0 az egyenlege az már tud valamit. Sőt hallottam olyat is, hogy aki nem nullázza le legalább kétszer az egyenlegét az nem is igazi bróker.:) Anno azt gondoltam, áh ez badarság, én leszek a kivétel. Először a Marketivánál kezdtem. Egy weboldalon (ne kérdezzétek hol, már nem tudom a címét) olvastam róla, hogy hogyan is működik ez az egész tőzsdézés. Természetesen mondták, hogy először demó számlával próbálkozzon minden érdeklődő, én így is tettem. Viszont a Marketivánál van egy olyan lehetőség, hogy kapsz kezdésnek 5$-t, ami valódi pénz. Hirnihorni, ő kemény, mit neki a tanulás, 1 hónap elég volt demózni, nyomjuk élesbe. Hát az 5$ elúszott egy hét alatt körülbelül. Számomra az a probléma, hogy teljesen más valódi pénzzel kereskedni, mint demóval. Ez is ilyen tőzsdei pszichológiai blabla (a szakértők szerint ez 80%-ban járul hozzá az ügyletünkhöz, a maradék 20%-ot pedig az általunk használt stratégia alapozza meg). Ezért később nyitottam egy számlát az FXCM-nél.

Nekem például a nyár azt jelenti, hogy nő a fű, és irtani kell ahol érem. A mai napom is ezzel telt, miközben a fűkasza zúgása közben fel-fel csendült a "szólj anyádnak hozzon pénzt". Igen a family frostos autó...:) Tehát a jó hír, hogy hamarosan még több időm lesz kereskedni és írni. A rossz, hogy most viszont még nincs... Sajnos a vizsgaidőszak elég rusnya jószág! De nem para már (csak) 6 vizsgám van, amit ha minden jól megy a jövő héten le is tudok. Szóval lehet nekem szurkolni. Ha minden jól megy a holnapi nap még beleadok apait, anyait és tanulok. Jövő héten pedig jöhetnek a vizsgák. Utána pedig vár rám a tőzsde. Sajnos a tőzsdével az a nagy baj, hogy nem lehet milliókat keresni azonnal, rengeteg tanulás és gyakorlás kell hozzá. Tudom ez most kicsit elcsépelten hangzik, de tényleg így van. Az emberek azt hiszek, hogy valaki hiphop bróker lesz, pedig ez is egy külön szakma, meg kell tanulni minden csínját-bínját. Azt mondják, hogy egy év után akinek kicsi bukóba van, vagy majdnem 0 az egyenlege az már tud valamit. Sőt hallottam olyat is, hogy aki nem nullázza le legalább kétszer az egyenlegét az nem is igazi bróker.:) Anno azt gondoltam, áh ez badarság, én leszek a kivétel. Először a Marketivánál kezdtem. Egy weboldalon (ne kérdezzétek hol, már nem tudom a címét) olvastam róla, hogy hogyan is működik ez az egész tőzsdézés. Természetesen mondták, hogy először demó számlával próbálkozzon minden érdeklődő, én így is tettem. Viszont a Marketivánál van egy olyan lehetőség, hogy kapsz kezdésnek 5$-t, ami valódi pénz. Hirnihorni, ő kemény, mit neki a tanulás, 1 hónap elég volt demózni, nyomjuk élesbe. Hát az 5$ elúszott egy hét alatt körülbelül. Számomra az a probléma, hogy teljesen más valódi pénzzel kereskedni, mint demóval. Ez is ilyen tőzsdei pszichológiai blabla (a szakértők szerint ez 80%-ban járul hozzá az ügyletünkhöz, a maradék 20%-ot pedig az általunk használt stratégia alapozza meg). Ezért később nyitottam egy számlát az FXCM-nél.  A legkisebb kezdő befizetéssel kezdtem 25$-al. Most így 1 év elteltével 7$ körül van az egyenlegem. De ez idő alatt rengeteget tanultam, és nem kereskedtem végig élesben, természetesen demóztam is. Egy dolog nagyon fontos, sosem szabad feladni, ha az ember már ráadta a fejét! Mindent meg lehet tanulni, csak rengeteget kell gyakorolni, és tudni kell kezelni a valós pénz által ránk nehezedő nyomást! Elég hosszú volt a mai napom, ezért mára búcsúzom, megígérem hamarosan jelentkezem!:)

A legkisebb kezdő befizetéssel kezdtem 25$-al. Most így 1 év elteltével 7$ körül van az egyenlegem. De ez idő alatt rengeteget tanultam, és nem kereskedtem végig élesben, természetesen demóztam is. Egy dolog nagyon fontos, sosem szabad feladni, ha az ember már ráadta a fejét! Mindent meg lehet tanulni, csak rengeteget kell gyakorolni, és tudni kell kezelni a valós pénz által ránk nehezedő nyomást! Elég hosszú volt a mai napom, ezért mára búcsúzom, megígérem hamarosan jelentkezem!:)